随着消费升级与健康意识增强,中国洗涤用品行业在技术创新和市场需求的双重驱动下呈现出新的发展活力。本文基于互联网数据服务,从企业数量、竞争格局、投融资动态等维度,深度解析2022年中国洗涤用品行业的大数据全景图谱。

一、行业企业数量与区域分布

截至2022年底,中国洗涤用品相关企业注册数量超过8万家,涵盖洗衣液、洗衣粉、洗洁精、柔顺剂及专用清洁剂等多个细分品类。从地域分布来看,广东省、浙江省、山东省、江苏省及福建省位列前五,合计占全国企业总数的近50%。其中,广东省凭借完善的产业链与活跃的消费市场,企业数量遥遥领先,长三角地区则依托日化产业基础与物流优势形成集聚效应。随着线上渠道的拓展,河南、河北等中部省份的企业数量增长明显,反映出产业向内陆扩散的趋势。

二、市场竞争格局分析

1. 头部品牌集中度较高

在洗衣液、洗洁精等大众品类中,市场呈现“两超多强”格局:蓝月亮、立白集团凭借广泛的渠道覆盖与品牌知名度占据领先地位,而纳爱斯、威露士、宝洁(旗下汰渍、碧浪等)及联合利华(奥妙)等企业紧随其后,竞争激烈。头部品牌通过持续的产品创新(如浓缩化、除菌功能)与营销投入巩固市场份额。

2. 细分赛道涌现新势力

在洗衣凝珠、母婴专用洗涤剂、高端衣物护理等细分领域,新兴品牌如植护、活力28、EVERBAB等借助电商平台快速崛起。这些品牌以差异化配方(如天然成分、低敏配方)、个性化包装及社交媒体营销吸引年轻消费者,对传统巨头发起挑战。

3. 线上线下渠道融合加速

2022年,洗涤用品线上销售占比持续提升,抖音、快手等直播电商成为增长引擎。传统企业加快数字化转型,而新兴品牌则通过线上爆品反攻线下商超,全渠道布局成为竞争关键。

三、企业投融资动态与趋势

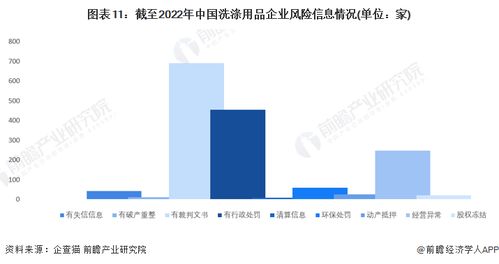

1. 融资集中于创新与环保领域

2022年洗涤用品行业公开投融资事件约20起,金额累计超30亿元。资本主要流向两类企业:一是具备技术壁垒的科技创新企业,如生物酶制剂研发、可降解包装材料公司;二是主打“绿色环保”概念的品牌,如无磷、低泡、植物基配方产品企业。这反映出行业向高效、可持续方向升级的趋势。

2. 战略投资与并购活跃

头部企业通过投资或并购整合产业链资源,例如立白集团旗下科技子公司获战略投资,加强供应链数字化;国际日化巨头也通过收购本土品牌深化中国市场布局。跨界资本(如互联网平台、消费基金)加速进入,推动行业整合与模式创新。

3. 研发投入持续加大

随着消费者对产品功能与安全性的要求提高,2022年主要企业研发投入平均增长15%以上,集中于温和配方、节水技术及智能包装等方向。专利数据显示,国内洗涤用品相关专利申请量同比增长12%,其中抗菌、柔护等技术占比显著提升。

四、行业挑战与未来展望

当前行业面临原材料价格波动、同质化竞争及环保政策收紧等挑战。企业需从三方面破局:一是加强核心技术研发,提升产品附加值;二是深化绿色转型,响应“双碳”目标;三是利用大数据洞察消费需求,实现精准营销与供应链优化。

2022年中国洗涤用品行业在变革中稳步前行,企业数量增长与结构优化并行,市场竞争从价格导向转向价值竞争。投融资热点指向技术创新与可持续发展,预示行业将迈向更高效、更环保的新阶段。对于从业者而言,把握数据脉络,聚焦消费升级与产业升级双主线,方能在洗牌中赢得先机。